Hay evidencia de la muy escasa existencia de remuneración variable laboral en México, lo cual ocasiona riesgo financiero en momentos difíciles y frena la generación de valor

por no incorporar incentivos variables a las remuneraciones. Sin embargo, hay motivos empresariales particulares para considerar, introducir o mejorar en su modelo de remuneración aspectos variables que incrementen su éxito tomando en cuenta las consideraciones ambientales, sociales y de gobernanza (ESG).

Las tres se despliegan al amparo del Capitalismo Consciente interesado en impactar positivamente a los públicos relacionados con el propósito del negocio. Por lo tanto, respecto al buen gobierno o gestión empresarial, las remuneraciones variables requieren acuerdos sobre metas personales y corporativas, así como su respectiva evaluación del desempeño con consecuencias para ser eficaces.

Respecto al impacto social, además de las mediciones del impacto que sus servicios o productos logran en las comunidades que sirven al interior, por la naturaleza de las circunstancias sociales nuestras, el Capitalismo Social invita a considerar el mejoramiento del personal, tanto en superación de competencias como en su ambiente laboral y en las percepciones monetarias.

LAS RAZONES

El pago por desempeño es una alternativa de remuneración, individual o grupal, que relaciona un monto de los ingresos a la consecución de ciertos resultados del empleado, una unidad organizacional o la empresa.

Funciona porque al ver los empleados la equidad con que son tratados aumenta su esfuerzo laboral. Las organizaciones que pagan más se benefician con un desempeño organizacional más alto. Los incentivos se pueden utilizar para generar compromisos, así como para impulsar y motivar a lograr sus objetivos.

En ese sentido se alinean los objetivos de los empleados con los de los líderes para lograr objetivos corporativos y generar expectativas. Funcionan si se cumplen tres condiciones: que los empleados crean en la expectativa alcanzable, que la recompensa sea instrumentable y algo que le conviene.

Puede no funcionar, si la recompensa no es motivadora, si se percibe como castigo para quien no lo obtiene, si se genera un ambiente de competencia no colaborativo, si sólo ve resultados y no razones, si desincentiva la toma de riesgos y si se deteriora el interés por la precisión en el trabajo.

Por lo tanto, diseñar un sistema de incentivos tiene un trabajo previo: una buena definición del propósito del negocio y de los valores que impulsa su misión; el desglose de la estrategia en un buen

Balanced Scorecard que permita identificar las capacidades requeridas del personal, los procesos en los que se desempeñan con los indicadores de éxito correspondientes, además de la satisfacción de clientes actuales y nuevos; así como los resultados financieros y de ESG esperados.

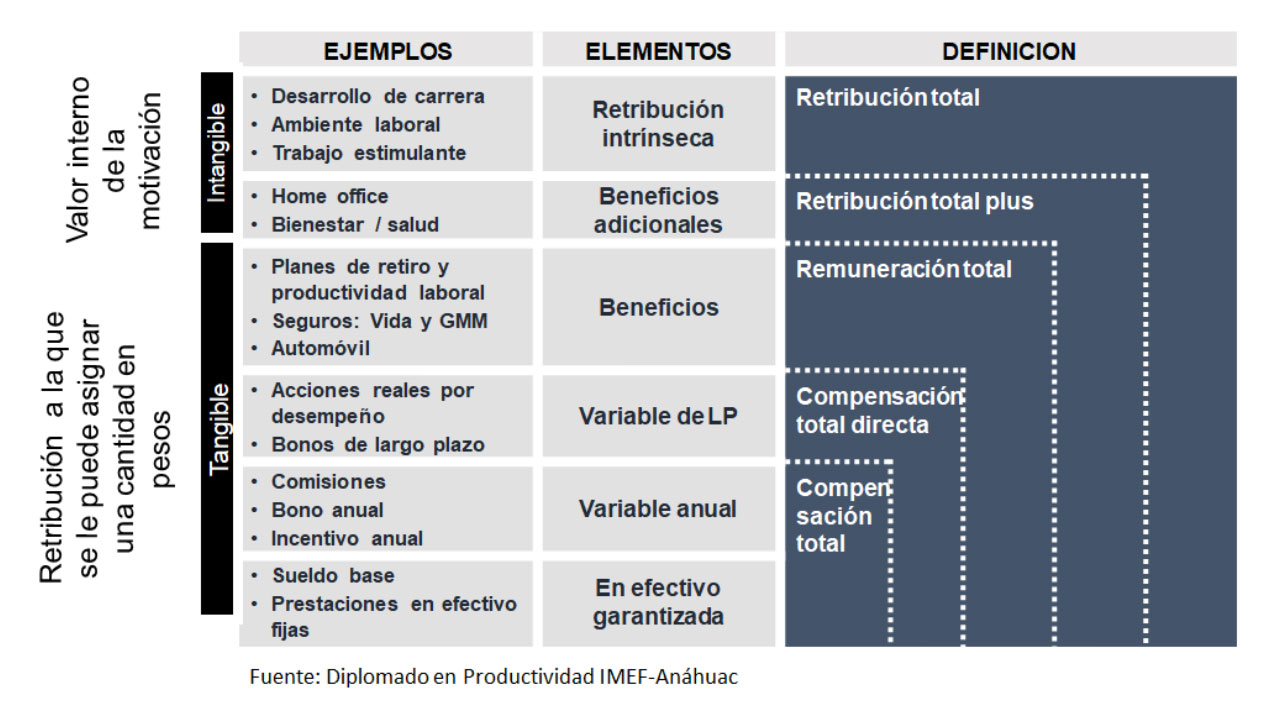

ELEMENTOS DE LA RETIBUCIÓN TOTAL

REPARTO DE RESPONSABILIDADES

REPARTO DE RESPONSABILIDADES

Contar con un sistema de remuneración variable implica compromisos y responsabilidades. El Consejo de Administración es responsable y le preocupa el retorno sobre la inversión, el desempeño en el tiempo y el cumplimiento de las normas. Al director general, la efectividad de la retribución, pues sabe que representa entre el 40 y 70% de todos los costos, por lo que debe vincular niveles de pago de acuerdo con el talento y establecer, considerando a su competencia, una retribución teniendo presente a cambio de qué.

Para los colaboradores, la percepción de equidad respecto al mercado, el costo de vida y su salario, así como el esfuerzo y el resultado es su preocupación, pero deben tener claro que la respuesta que les dé la organización implica que se tienen que alinear a las preocupaciones del Consejo de Administración y del director general.

En ese sentido debe estar consciente que el pago por desempeño se implanta para alinear la compensación a ciertos resultados empresariales, grupales o individuales; enfocar a las personas o a los grupos de trabajo en su desempeño; así como mejorar el grado de involucramiento del personal y optimizar la relación entre costos fijos y variables.

Esto último es clave, ya que la percepción garantizada actual es imposible reducirla, pero aprovechando el momento inflacionario, los incrementos a futuro pueden estar planificados en función del crecimiento en resultados, considerando asignar una parte de la utilidad como bono por desempeño proporcional, vinculado a metas y reduciendo riesgo.

En consecuencia, el bono total a entregar debe ser motivador y en función de la rentabilidad mínima esperada por los accionistas. Una vez lograda una tasa de retorno socialmente responsable, negociada entre directivos y accionistas que incluye el bono suficiente para retribuir a la parte fija del salario su pérdida de poder adquisitivo, entonces, de los excedentes, si los hay, se establece un convenio para tomar una parte destinada a bonos de remuneración incremental.

Se trata de un auténtico acuerdo ganar–ganar motivador cuyo engranaje implica capacidad gerencial que atrae, retiene, activa y motiva el talento y también cambia y guía el comportamiento de los empleados que tienen una recompensa por el alto desempeño, a la vez que se controlan los costos fijos de la compensación. De esta forma la administración comparte los riesgos del negocio con los empleados, uno de los principales involucrados, quienes se identifican con el éxito de la organización y lo disfrutan.

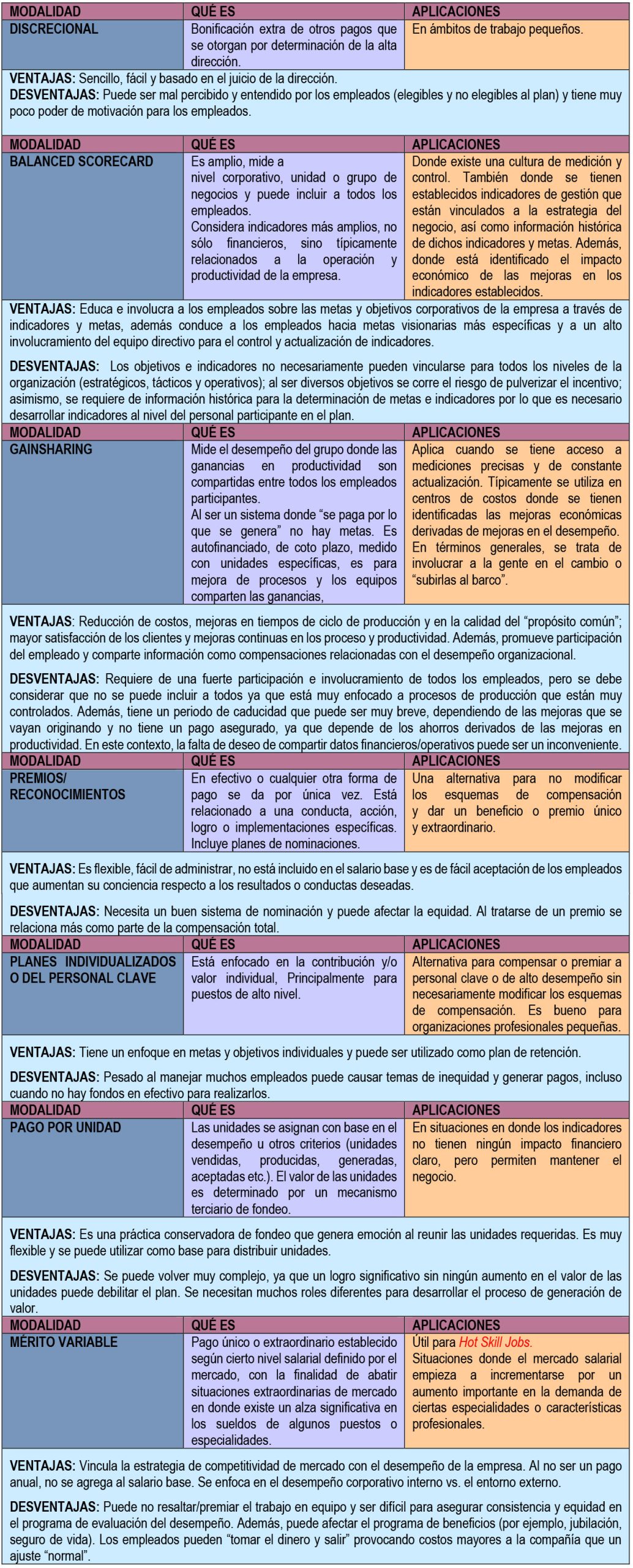

ALTERNATIVAS DE DISEÑO DE REMUNERACIÓN VARIABLE

Entre las principales alternativas se encuentran siete modalidades: discrecional,

Balanced Scorecard, Gainsharing, premios/reconocimientos, planes individualizados, pago por unidad y mérito variable. Para efectos de este artículo se menciona la modalidad, sus aplicaciones, así como algunas de sus ventajas y desventajas.

En conclusión, es de considerarse que todos los planes de compensación variable deben incluir filosofía, objetivo, participación, elegibilidad, fondeo e indicadores, niveles de desempeño, elasticidad, frecuencia, modelo financiero, proceso de revisión/actualización y documentación del modelo para identificar cuál es el punto de partida del plan y qué elementos de la organización se han considerado para que el plan sea efectivo en su funcionamiento. La intención es que, al amparo del Capitalismo Consciente, se pueda impactar positivamente a los públicos relacionados con el propósito del negocio.

Presidente de Relaciones Institucionales del IMEF.

Mail: camtmann@vencom.com.mx